Domiciliation bancaire : ce que vous devez faire et savoir

La domiciliation bancaire : définition, comment l’obtenir, où la trouver sur votre RIB et modèles de lettres. Guide pour particuliers et pros.

Fortuneo

Jusqu'à 250€ Offerts

Banque en ligne avec cartes haut de gamme gratuites et excellents produits d'épargne.

Profiter de l'offre !

Que vous soyez particuliers ou professionnels, la domiciliation bancaire peut vous être demandée par vos interlocuteurs ou encore lorsque vous souscrivez à un crédit immobilier. Facile à concevoir, rapide à trouver et gratuite à obtenir, la domiciliation bancaire suppose d’ouvrir un compte bancaire.

Spendways vous présente aujourd’hui un guide complet sur tout ce qu’il faut savoir sur la domiciliation bancaire. Nous vous proposerons également deux modèles de lettre, l’un portant sur l’ouverture de compte bancaire et le second sur le changement de domiciliation bancaire.

Enfin, nous répondrons à certaines questions fréquentes qui reviennent quant à l'utilité de la domiciliation à travers l’attestation de compte bancaire, notamment dans l’obtention d’un prêt immobilier.

Qu’est-ce que la domiciliation bancaire ?

La domiciliation bancaire est une identification bancaire obtenue auprès d’un établissement financier déterminé. Elle permet aux entreprises et particuliers de virer ou recevoir des finances à partir d’un numéro de compte authentique et unique. Grâce à elle, vous bénéficierez d’un relevé d’identité bancaire (RIB). Celui-ci pourra être communiqué à vos clients pour toutes vos transactions financières. En domiciliant vos revenus dans un établissement financier, vous pourrez réaliser toutes les opérations bancaires usuelles (retraits, paiements, virements, etc.). La domiciliation bancaire suppose le fait de choisir un établissement bancaire afin d’y domicilier ses revenus. Les organismes qui vont prélever ou verser à titre régulier des sommes d’argent sur votre compte bancaire auront besoin de votre domiciliation bancaire. Le Trésor public, la Caisse d’Allocations Familiales (CAF) et la Caisse Primaire d’Assurance Maladie (CPAM) vous demanderont donc votre domiciliation bancaire à travers votre RIB. En cas de changement de compte courant et donc de domiciliation bancaire, vous aurez donc la charge de les tenir informés.Qu'est-ce qu’une adresse de domiciliation bancaire ?

L’adresse de domiciliation bancaire correspond tout simplement à l’adresse de l’institution bancaire chez laquelle vous possédez votre compte courant. C’est à cette adresse qu’auront lieu les transferts d’argent relatifs à votre compte bancaire. Elle peut donc vous être demandée pour vous effectuer des virements ou encore prélever des sommes d’argent.Où trouver sa domiciliation bancaire ?

Quand vous ouvrez un compte en banque, l’établissement bancaire va vous fournir un numéro d’identification que l’on appelle RIB. Il est indispensable d’en posséder un pour prélever certaines dépenses ou pour réceptionner des virements au titre de vos revenus financiers.Trouver sa domiciliation bancaire sur un RIB

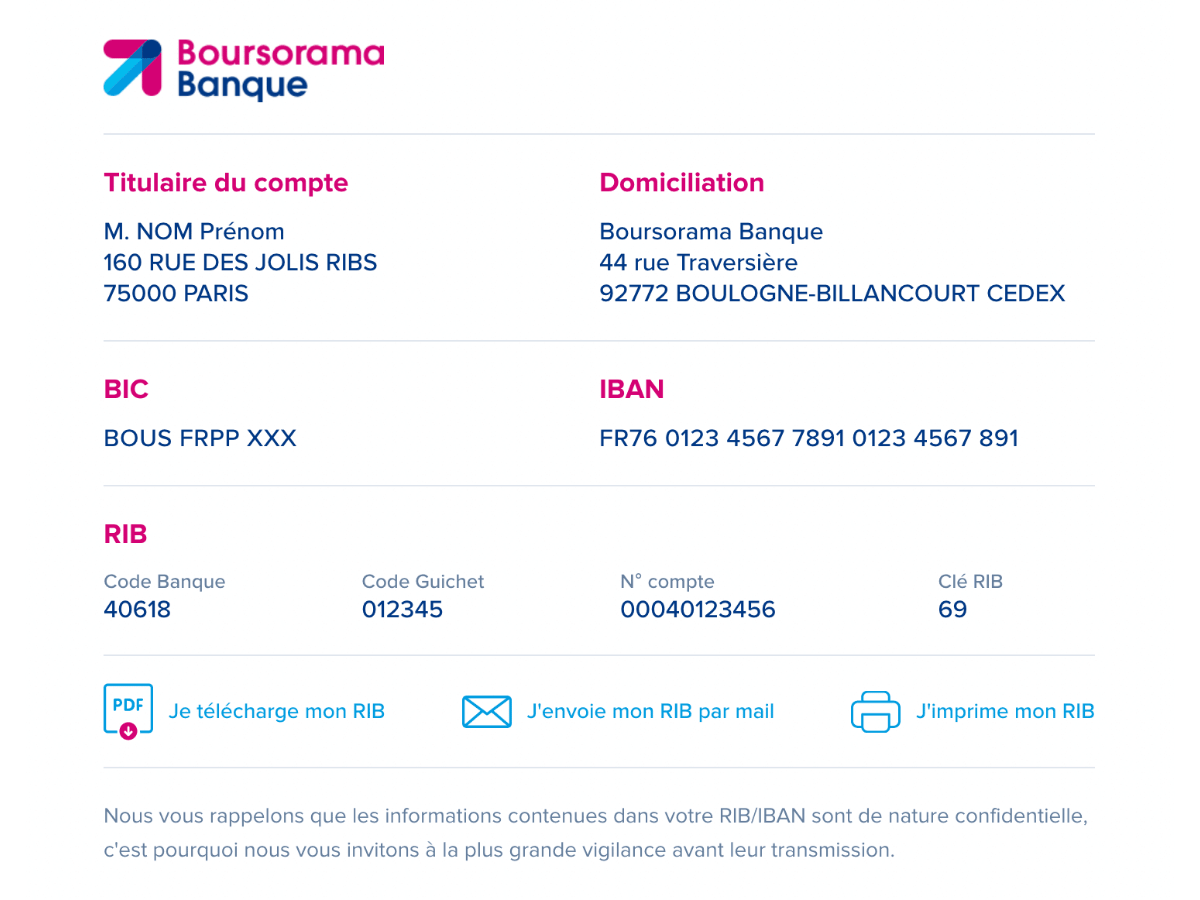

Le RIB est utilisé afin de distinguer votre domiciliation bancaire des autres. Il s'agit d'un document authentique, officiel et unique pour chaque client d'une banque particulière. Exemple de RIB BoursoBank (spécimen) Le RIB, même rendu public, ne permet pas l’accès du compte aux tiers comme les personnes mal intentionnées. Pour garantir la sécurité de son compte, l’utilisateur dispose d’un mot de passe strictement confidentiel fourni par la banque. Plusieurs méthodes peuvent être utilisées pour trouver votre domiciliation bancaire.- Trouver votre domiciliation bancaire sur un RIB composé de ces chiffres :

- Code de la banque : qui correspond aux 5 premiers chiffres du RIB. Ces codes sont utilisés pour distinguer les établissements bancaires entre eux (Banque de France, La Banque Postale, Monabanq, etc.).

- Code guichet : il est représenté par le chiffre figurant après le code de la banque. Il renvoie à l’agence bancaire qui gère vos comptes (Hello bank, LCL, Crédit Mutuel, etc.).

- Numéro de compte : suite de 11 chiffres ou lettres qui succèdent au code guichet. Ce numéro de compte sert à identifier un compte bancaire en particulier.

- Clé RIB : elle se compose de 2 chiffres. Cette clé est utile et constitue une garantie de sécurité supplémentaire en ce qu’elle permet de vérifier la validité de votre numéro de compte.

- Vous pouvez également connaître votre domiciliation bancaire avec un IBAN (International Bank Account Number). L’IBAN est constitué de 27 caractères qui permettent d’identifier le titulaire du compte bancaire.

- Une autre option pour connaître votre domiciliation bancaire et identifier votre banque à l’international réside dans le code BIC (Bank Identifier Code). Celui-ci est composé de 8 à 11 caractères. Il permet notamment de recevoir des paiements provenant de l’étranger.

Trouver sa domiciliation bancaire à partir de l’IBAN ou du code BIC

Domiciliation bancaire pour les particuliers et les professionnels

La domiciliation bancaire concerne autant les entreprises que les particuliers puisque ces deux entités peuvent toutes deux posséder un compte bancaire. C’est d’ailleurs une obligation pour les entreprises. Cette obligation est inhérente au statut d’entrepreneur qui doit ouvrir un compte bancaire pour ses opérations financières une fois sa structure créée. Tous les dossiers de création d’entreprise contiennent une mention obligatoire à remplir portant sur un RIB. Le capital social de la structure devra donc être versé sur le compte qui a été ouvert au nom de l’entreprise. Les travailleurs indépendants et auto-entrepreneurs ne sont soumis à cette obligation que si leur chiffre d’affaires dépasse un montant de 10 000€ sur 2 années civiles. Les particuliers ne sont pas obligés de posséder un compte bancaire pour domicilier leurs revenus. Lorsque les particuliers ont un compte bancaire, la domiciliation bancaire va concerner l’ensemble des rentrées d’argent sur ce compte. Peu importe leur caractère ponctuel ou non. Il est tout à fait possible d'ouvrir des comptes bancaires dans des banques différentes et de bénéficier alors de plusieurs domiciliations bancaires. (par exemple, un compte bancaire Boursorama Banque, un compte bancaire Fortuneo, etc.). Sachez enfin que chaque citoyen français peut faire valoir son droit au compte afin de disposer d'un compte courant. Si la banque de son choix ne l'accepte pas, le particulier peut solliciter la Banque de France qui désignera une banque pour lui ouvrir un compte.Qu’est-ce qu’une carte de domiciliation bancaire et à quoi sert-elle ?

La carte de domiciliation bancaire concerne les entreprises. Une fois le compte de la société ouvert, cette carte est adressée selon la nature de l’activité et le contrat nouvellement conclu. Au sujet de son intérêt, la carte de domiciliation bancaire va permettre de faire le lien entre la domiciliation bancaire du compte professionnel et le terminal de paiement de l’entreprise. Sa présence est donc indispensable pour être en mesure d’accepter les paiements par carte bancaire des clients. Si vous êtes encore dans l’attente d’acquérir votre terminal de paiement, un numéro de commerçant peut être demandé pour attendre la fin de configuration du terminal.Comment obtenir une domiciliation bancaire ?

La domiciliation bancaire est simple à mettre en place. Il vous suffit d’ouvrir un compte bancaire. La domiciliation bancaire est donc gratuite et n’est pas définitive. Vous pourrez également être confrontés à un changement de domiciliation bancaire au cours de votre vie. Afin que vos revenus soient domiciliés auprès d’un établissement financier, nous vous conseillons de vous rapprocher de l’établissement bancaire concerné. Il vous suffit de contacter la banque de votre choix avec les pièces justificatives nécessaires (banque classique, banque en ligne et néo-banque).- Concernant les particuliers :

- Une pièce d’identité avec photo et signature (carte nationale d’identité ou passeport, carte de résident, etc.) ;

- Un justificatif de domicile datant de moins de 3 mois (facture EDF, internet, quittance de loyer, etc.).

- Pour les professionnels :

- L’immatriculation au RCS de l’entreprise ou à la chambre des Métiers ;

- Les statuts de la société ;

- Extrait d’un journal d’annonces légales portant sur l’avis de constitution de l’entreprise ou, à défaut, le reçu du dépôt de parution ;

- Justificatif de domicile de l’entreprise (bail commercial, contrat de domiciliation commerciale, etc.)

- Le Code APE et le numéro SIREN qui ont été attribués à l’entreprise une fois la demande d’immatriculation auprès de l’Urssaf acceptée.

Comment rédiger une demande de domiciliation bancaire ?

Pour obtenir une domiciliation bancaire, il convient d’ouvrir un compte bancaire dans l’établissement choisi. Voici un modèle de lettre de demande d’ouverture de compte bancaire. Modèle de lettre de demande d’ouverture de compte bancaire (et donc de domiciliation bancaire) :Nom / Prénom Adresse Code postal / Ville Téléphone À l'attention de [nom de l’établissement bancaire choisi] Adresse Code postal / Ville Fait à [ville], le [date] LETTRE RECOMMANDÉE AVEC AVIS DE RÉCEPTION Objet : Demande d’ouverture de compte bancaire Madame, Monsieur, Je vous informe par la présente que je souhaite ouvrir un compte courant au sein de votre établissement bancaire. Aussi veuillez, je vous prie, me faire parvenir les pièces justificatives nécessaires à cette demande. Je reste à votre entière disposition pour tout complément d’information me concernant. Vous remerciant par avance pour votre réponse, je vous prie d'agréer, Madame, Monsieur, l'expression de mes salutations distinguées. [Signature]

Quelle procédure suivre pour un changement de domiciliation bancaire ?

Vous pouvez également changer de domiciliation bancaire, par exemple en ouvrant un compte courant dans une nouvelle banque. Vous devrez alors transmettre votre nouveau RIB à vos créanciers et débiteurs pour percevoir vos revenus et continuer à vous faire prélever de vos abonnements. Le changement sera effectif sous 12 jours ouvrés. Depuis la loi Macron de 2015, dont le service d’aide à la mobilité bancaire est entré en vigueur le 6 février 2017, la mobilité bancaire a été rendue plus simple et accessible. Le changement de domiciliation peut donc être pris en charge par le nouvel établissement bancaire en signant un mandat. Il se chargera du transfert de votre compte, de vos opérations bancaires (virements, prélèvements) et de vos moyens de paiement. En d’autres termes, il vous suffit d’en faire la demande et l’opération est gratuite ! La mobilité bancaire vient donc vous épargner de longues démarches de clôture de compte bancaire. Le transfert de compte à compte se réalise alors plus facilement et plus rapidement. Vous devrez tout de même prévenir vos créanciers et débiteurs afin de leur signaler votre changement de domiciliation bancaire en leur communiquant votre nouveau RIB. De plus, cette loi ne vise pas les comptes à usage professionnel dont les titulaires devront réaliser eux-mêmes le changement de domiciliation bancaire. En effet, cette loi cible uniquement les particuliers. Une lettre portant sur le changement d’un compte bancaire autorise le nouvel établissement bancaire à contacter l’ancienne banque pour instaurer la nouvelle domiciliation bancaire. Nous vous proposerons donc un modèle de lettre de changement de domiciliation bancaire, dont vous pourrez vous servir, que vous soyez un particulier ou un professionnel. Il est vivement conseillé d’envoyer cette lettre en recommandé avec accusé de réception.Modèle de lettre de changement de domiciliation bancaire

Cette lettre est à envoyer à tout organisme opérant des virements ou des prélèvements sur votre compte courant. C'est le cas d'EDF, la CAF, la CPAM, le Trésor public, etc.Nom / Prénom Adresse Code postal / Ville Téléphone À l’attention de Nom, prénom/raison sociale du destinataire Adresse Code postal / Ville Fait à [ville], le [date] Lettre recommandée avec AR Objet : Changement de domiciliation bancaire Madame, Monsieur, Je vous informe par la présente de mon changement de coordonnées bancaires. Aussi veuillez, je vous prie, procéder aux modifications nécessaires pour effectuer dorénavant vos prélèvements et versements. Vous trouverez joint au présent courrier, mon nouveau relevé d’identité bancaire. Vous remerciant par avance, je vous prie d'agréer, Madame, Monsieur, l'expression de mes salutations les plus distinguées. [Signature]

Bon à savoir : domicilier ses revenus sur un IBAN européen

On croit souvent, à tort, qu’une domiciliation bancaire impose un compte ouvert en France. C’est faux. Depuis le règlement européen SEPA (règlement (UE) n° 260/2012), un employeur, un créancier ou un organisme (CAF, Trésor public, fournisseur d’énergie, etc.) ne peut pas refuser un IBAN au seul motif qu’il a été émis dans un autre pays de la zone SEPA. Vous pouvez donc parfaitement domicilier votre salaire ou vos prélèvements sur le compte d’une banque ou d’une néobanque située dans un autre État de l’Union européenne. Le refus d’un IBAN étranger, appelé « discrimination à l’IBAN », est illégal : en France, il est passible d’une amende pouvant atteindre 375 000 € et peut être signalé à la DGCCRF. Si un organisme refuse votre IBAN européen, rappelez-lui par écrit cette interdiction avant de signaler la pratique.Conclusion

La domiciliation bancaire est une étape simple, gratuite et incontournable de la vie financière : il suffit d’ouvrir un compte pour obtenir un RIB et permettre à vos débiteurs de vous payer comme à vos créanciers de vous prélever. Elle facilite vos opérations quotidiennes, ouvre l’accès à des produits financiers avantageux et peut rassurer un établissement sur votre solvabilité. Gardez toutefois quelques points en tête. Les professionnels ont l’obligation de domicilier leurs revenus et ne bénéficient pas du service d’aide à la mobilité bancaire de la loi Macron, réservé aux particuliers. Depuis la loi PACTE de 2019, aucune banque ne peut plus vous imposer la domiciliation de vos revenus pour accorder un prêt immobilier. Enfin, rien ne vous oblige à choisir une banque française : vous pouvez domicilier vos revenus sur n’importe quel IBAN de la zone SEPA. Avant de vous engager, le réflexe le plus utile reste de comparer les offres afin de choisir la domiciliation bancaire la mieux adaptée à votre profil et à vos besoins.Sources et références

- Service-public.fr — Changer de banque : qu’est-ce que la mobilité bancaire ? : https://www.service-public.gouv.fr/particuliers/vosdroits/F33881

- economie.gouv.fr — Comment changer de banque ? : https://www.economie.gouv.fr/particuliers/gerer-mon-argent/gerer-mon-budget-et-mon-epargne/comment-changer-de-banque

- Banque de France — Droit au compte bancaire : https://www.banque-france.fr/fr/a-votre-service/particuliers/droit-au-compte-bancaire

- LOI n° 2019-486 du 22 mai 2019 (loi PACTE) — Légifrance : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000038496102/

- Commission européenne — Discrimination à l’IBAN : https://finance.ec.europa.eu/consumer-finance-and-payments/payment-services/payment-services/iban-discrimination_en

- Institut national de la consommation (INC) — Peut-on refuser un IBAN européen ? : https://www.inc-conso.fr/content/banque/peut-refuser-un-iban-europeen-lors-de-la-mise-en-place-dun-virement-ou-dun-prelevement