Crédit à la consommation : c'est quoi et comment ça fonctionne ?

Qu'est-ce qu'un crédit à la consommation et comment l'utiliser intelligemment ? Tout ce qu'il faut savoir sur les prêts personnels et renouvelables.

Fortuneo

Jusqu'à 250€ Offerts

Banque en ligne avec cartes haut de gamme gratuites et excellents produits d'épargne.

Le crédit à la consommation est un sujet souvent entouré de mystère et de confusion pour de nombreuses personnes. Taux d'intérêt, TAEG, mensualités... Ces termes peuvent rapidement devenir intimidants, et il est facile de se sentir perdu au milieu des nombreux acronymes et formalités.

Pourtant, comprendre comment fonctionne un crédit à la consommation peut permettre de mieux gérer ses finances, d'éviter les mauvaises surprises et de faire des choix éclairés. Dans cet article, nous allons décortiquer ce type de prêt, ses différentes formes, ses avantages et ses pièges potentiels afin de vous offrir une vision claire et accessible.

Qu'est-ce qu'un crédit à la consommation ?

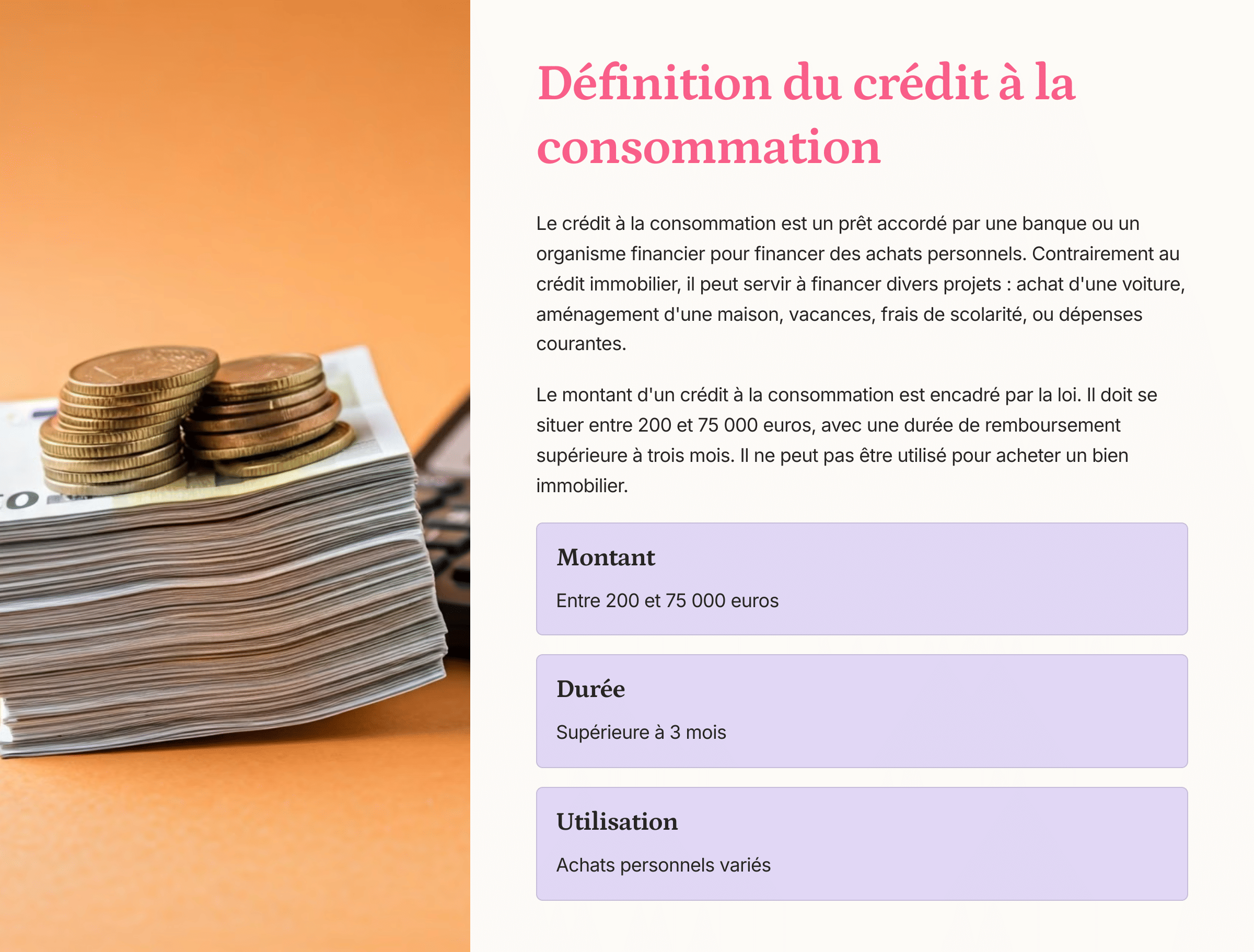

Le crédit à la consommation est un prêt accordé par une banque ou un autre organisme financier pour financer des achats personnels. Contrairement à un crédit immobilier, qui est spécifiquement destiné à l'acquisition d'un bien immobilier, le crédit à la consommation peut servir à financer un large éventail de projets : l'achat d'une voiture, l'aménagement d'une maison, des vacances, des frais de scolarité, ou même des dépenses courantes.

Le montant d'un crédit à la consommation est encadré par la loi. Il doit se situer entre 200 et 75 000 euros, avec une durée de remboursement supérieure à trois mois. Il est également important de noter que ce type de prêt ne peut pas être utilisé pour acheter un bien immobilier.

Les différentes formes de crédit à la consommation

Le crédit à la consommation se décline principalement sous deux formes : le prêt personnel et le crédit renouvelable.

1. Le prêt personnel

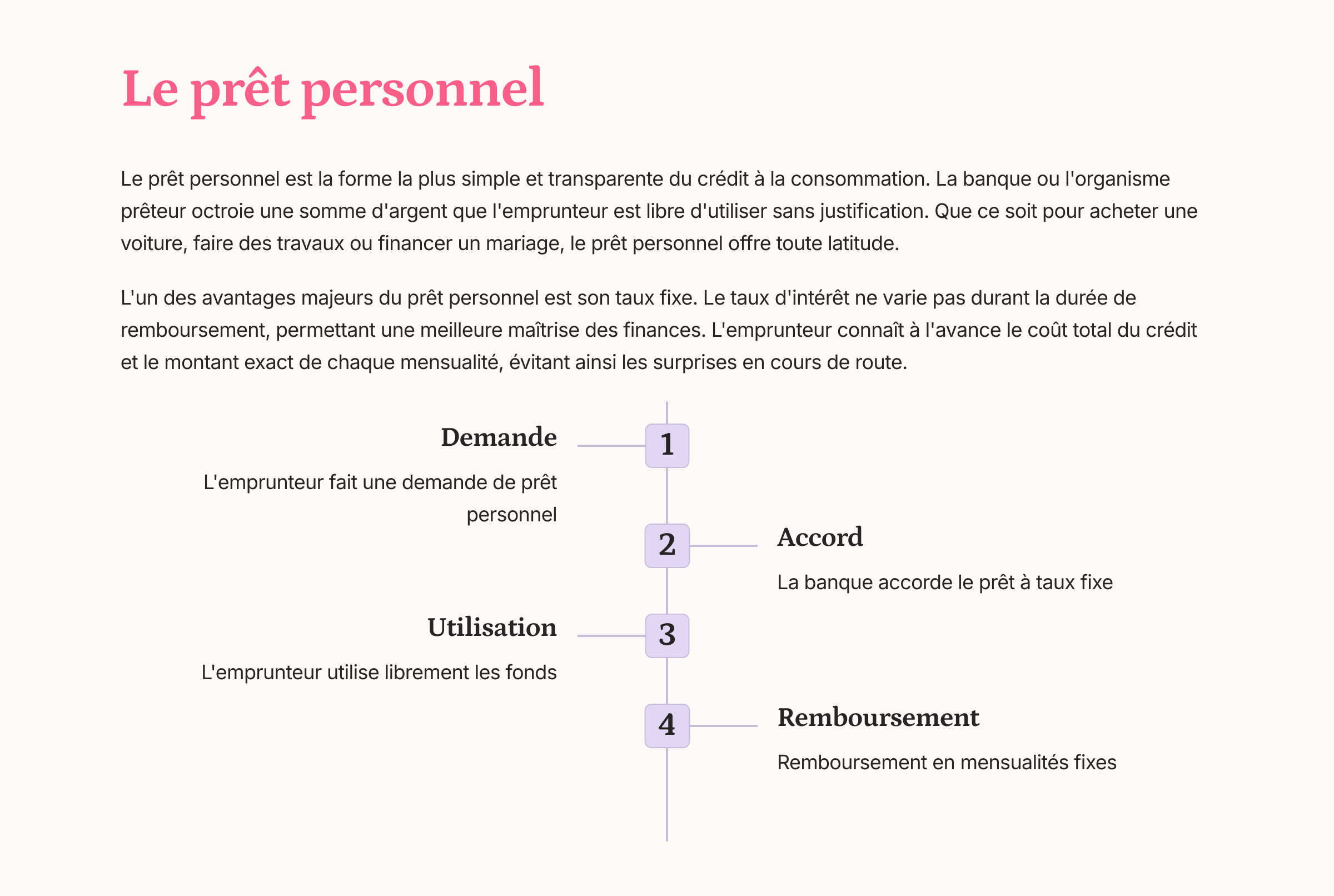

Le prêt personnel est sans doute la forme la plus simple et la plus transparente du crédit à la consommation. Dans ce cadre, la banque ou l'organisme prêteur vous octroie une somme d'argent que vous êtes libre d'utiliser comme bon vous semble, sans avoir à justifier vos dépenses. Que vous souhaitiez acheter une voiture, faire des travaux ou financer un mariage, le prêt personnel vous laisse toute latitude.

L'un des avantages du prêt personnel est qu'il est généralement à taux fixe, ce qui signifie que le taux d'intérêt ne variera pas tout au long de la durée de remboursement. Cela permet une meilleure maîtrise de vos finances, car vous connaissez à l'avance le coût total du crédit et le montant exact de chaque mensualité. Ainsi, pas de surprise en cours de route : ce que vous voyez est ce que vous paierez.

2. Le crédit renouvelable

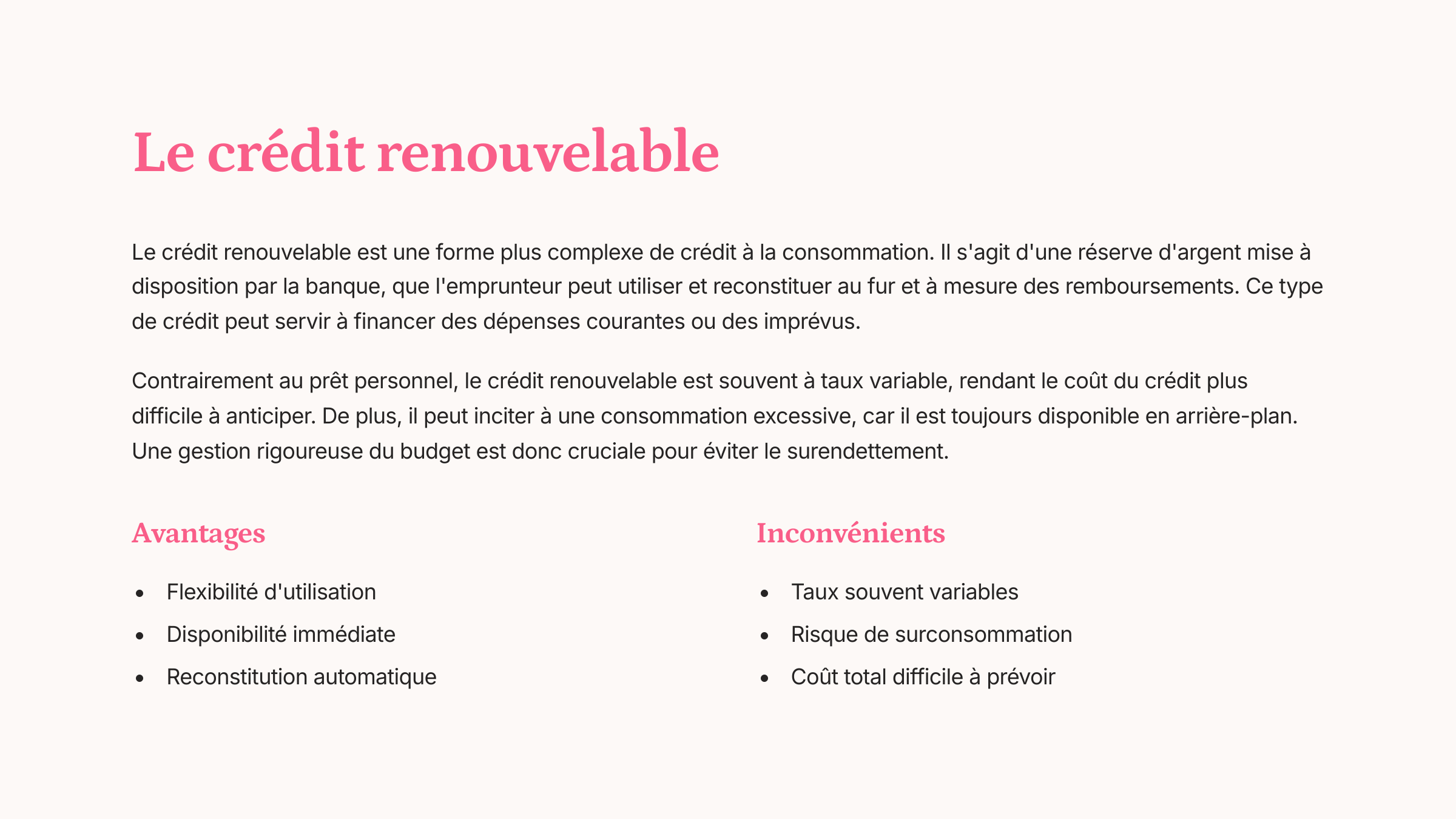

Le crédit renouvelable, quant à lui, est un peu plus complexe et nécessite une attention particulière. Il s'agit d'une réserve d'argent mise à votre disposition par la banque, que vous pouvez utiliser et reconstituer au fur et à mesure de vos remboursements. Le crédit renouvelable peut servir à financer des dépenses courantes ou des imprévus, comme des réparations ou des achats de dernière minute.

Toutefois, il présente quelques inconvénients. Contrairement au prêt personnel, le crédit renouvelable est souvent à taux variable, ce qui signifie que le taux d'intérêt peut fluctuer en fonction des conditions du marché. Cela peut rendre le coût du crédit plus difficile à anticiper, et donc plus risqué si vous n'êtes pas attentif à l'évolution des taux.

En outre, le crédit renouvelable peut inciter à une consommation excessive, car il est toujours disponible en arrière-plan, prêt à être utilisé. Il est donc crucial de bien gérer son budget et d'éviter de s'endetter plus que nécessaire.

Comment fonctionne un crédit à la consommation ?

Lorsque vous décidez de souscrire à un crédit à la consommation, plusieurs étapes sont à suivre pour garantir que le processus se déroule en toute sécurité et dans les meilleures conditions. Voici les principales étapes du processus.

1. La demande de crédit

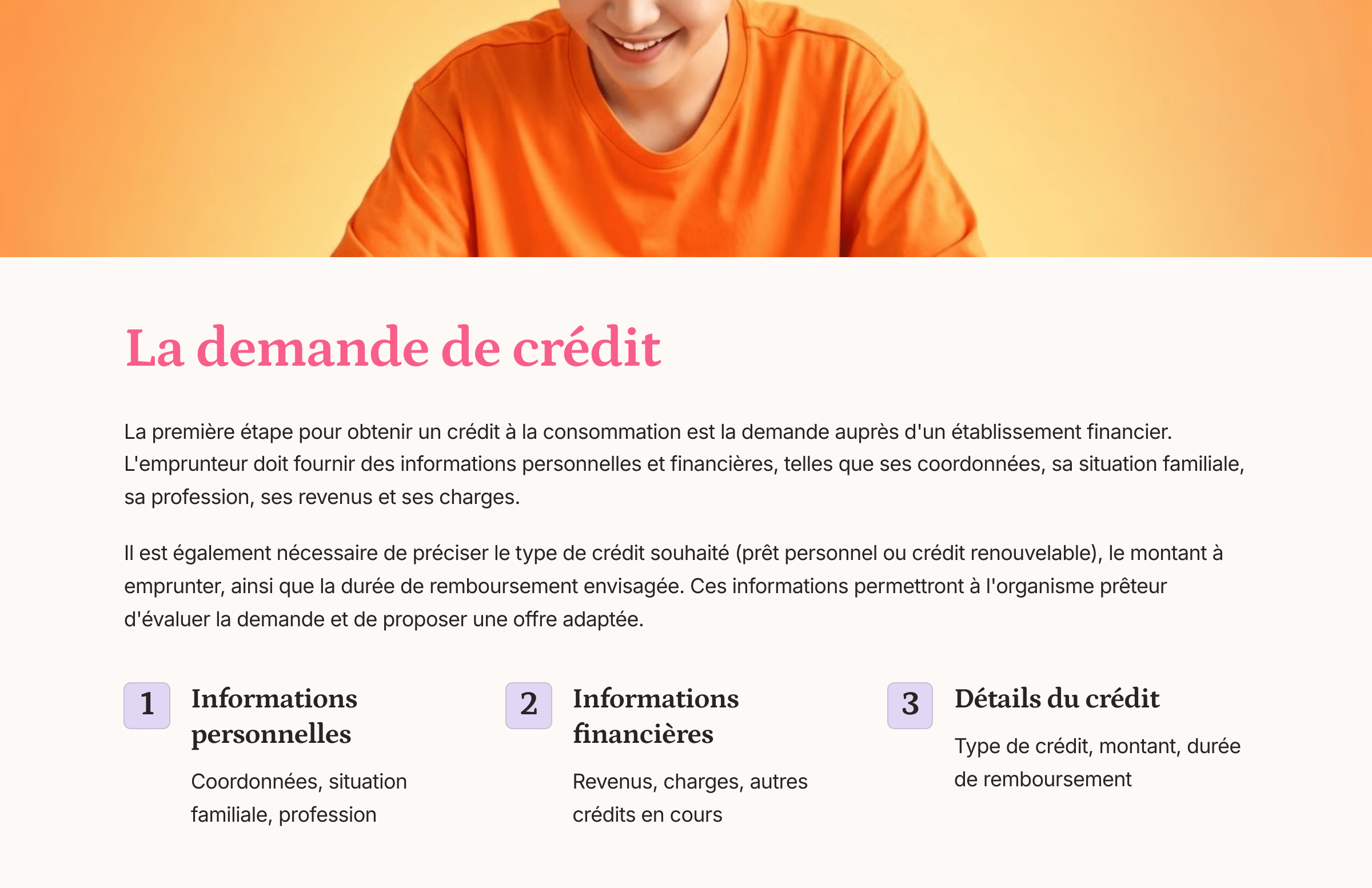

La première étape consiste à faire une demande de crédit auprès d'un établissement financier. Pour cela, vous devrez fournir un certain nombre d'informations personnelles et financières, telles que vos coordonnées, votre situation familiale, votre profession, vos revenus et vos charges.

Il vous sera également demandé de préciser le type de crédit que vous souhaitez (prêt personnel ou crédit renouvelable), le montant que vous désirez emprunter, ainsi que la durée de remboursement envisagée.

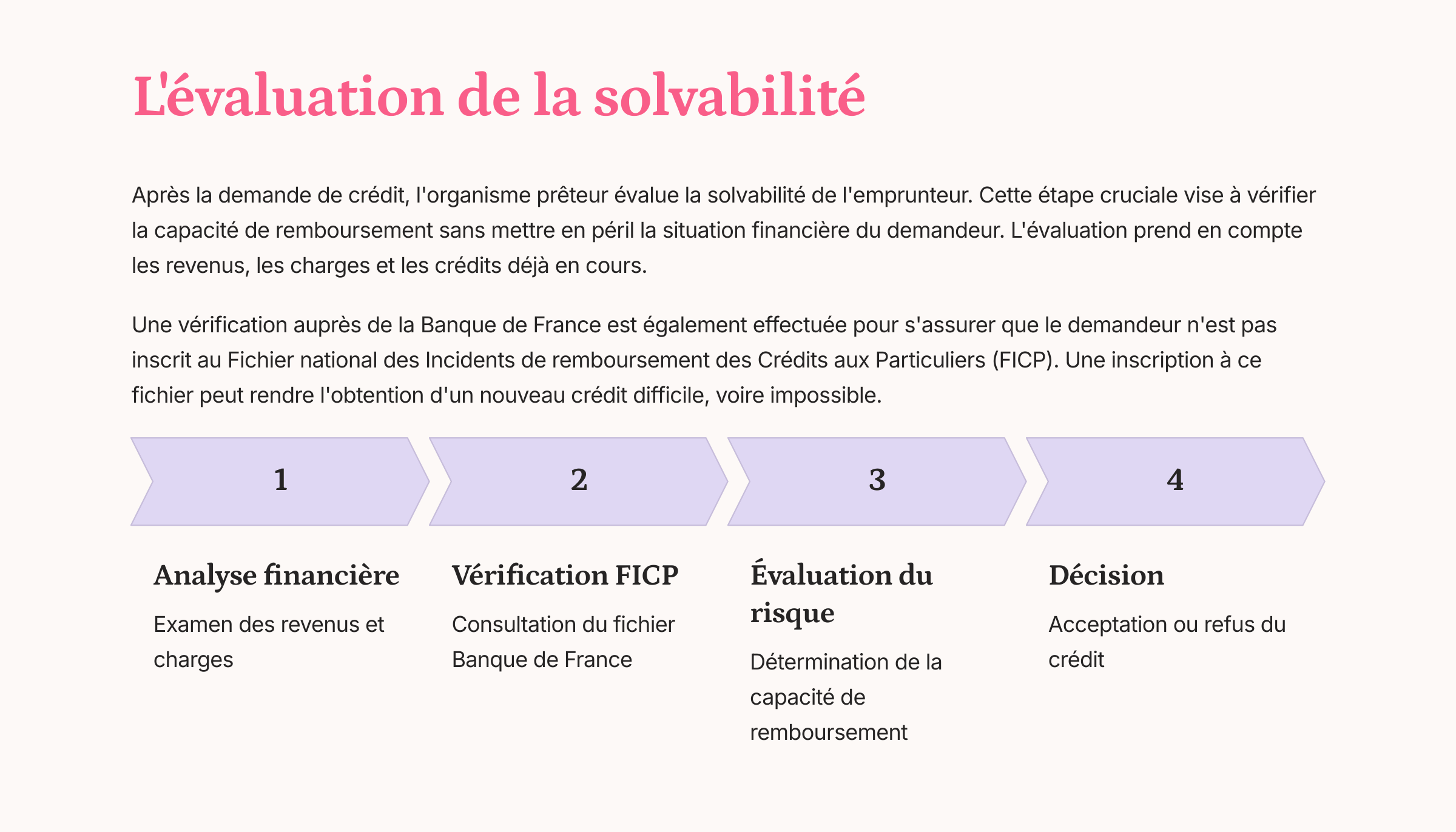

2. L'évaluation de votre solvabilité

Une fois votre demande déposée, l'organisme prêteur va évaluer votre solvabilité. Cela signifie qu'il va vérifier que vous êtes en mesure de rembourser le crédit demandé sans mettre en péril votre situation financière. Pour ce faire, il examinera vos revenus, vos charges, ainsi que les éventuels crédits que vous avez déjà en cours.

Une vérification auprès de la Banque de France sera également effectuée pour s'assurer que vous n'êtes pas inscrit au Fichier national des Incidents de remboursement des Crédits aux Particuliers (FICP). Si vous êtes fiché, il vous sera plus difficile, voire impossible, d'obtenir un nouveau crédit.

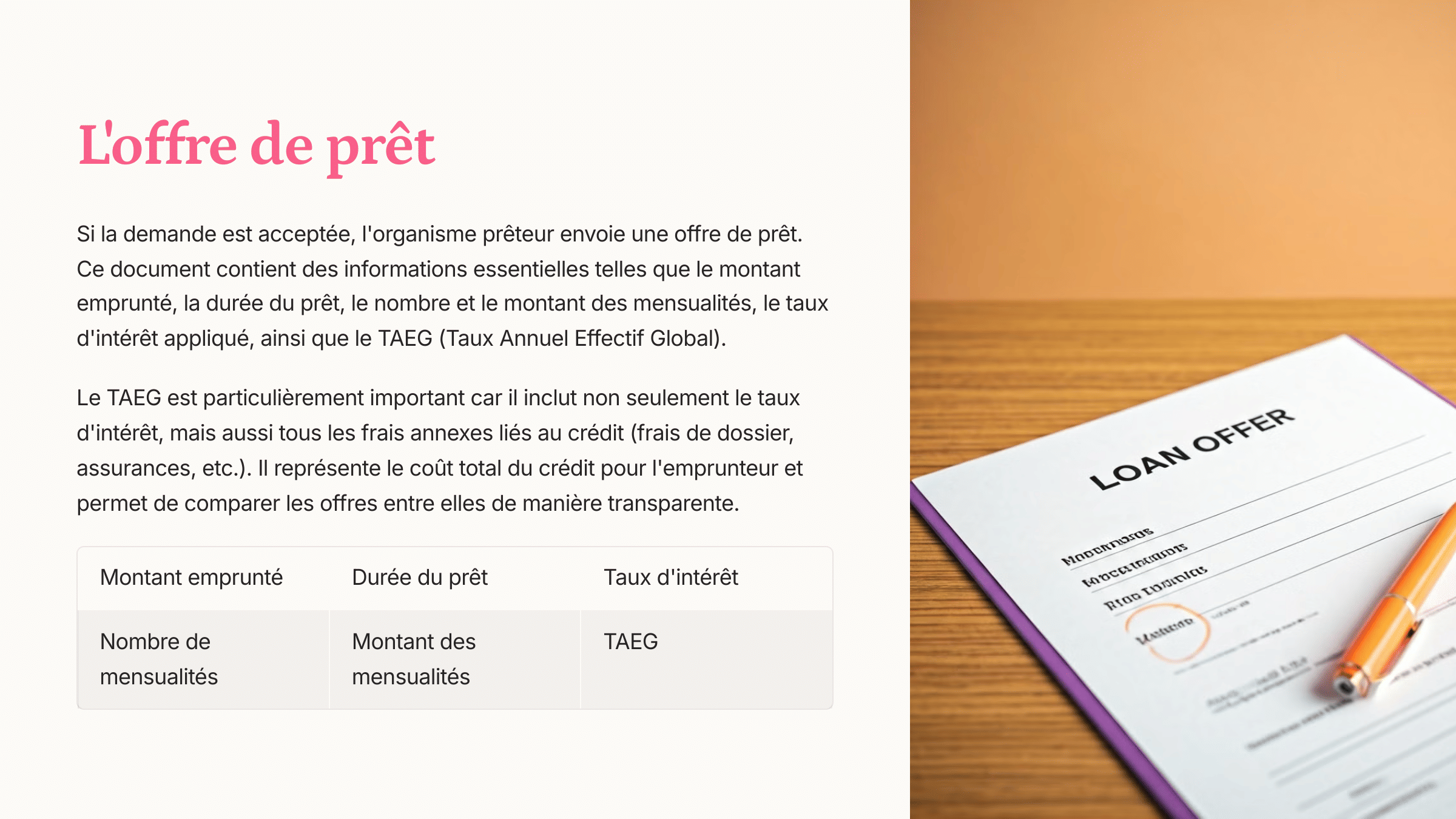

3. L'offre de prêt

Si votre demande est acceptée, l'organisme prêteur vous enverra une offre de prêt. Ce document doit obligatoirement contenir un certain nombre d'informations clés, telles que le montant emprunté, la durée du prêt, le nombre et le montant des mensualités, le taux d'intérêt appliqué, ainsi que le TAEG (Taux Annuel Effectif Global).

Le TAEG est une donnée essentielle, car il inclut non seulement le taux d'intérêt, mais également tous les frais annexes liés au crédit (frais de dossier, assurances, etc.). Il représente donc le coût total du crédit pour l'emprunteur et permet de comparer les offres entre elles de manière plus transparente.

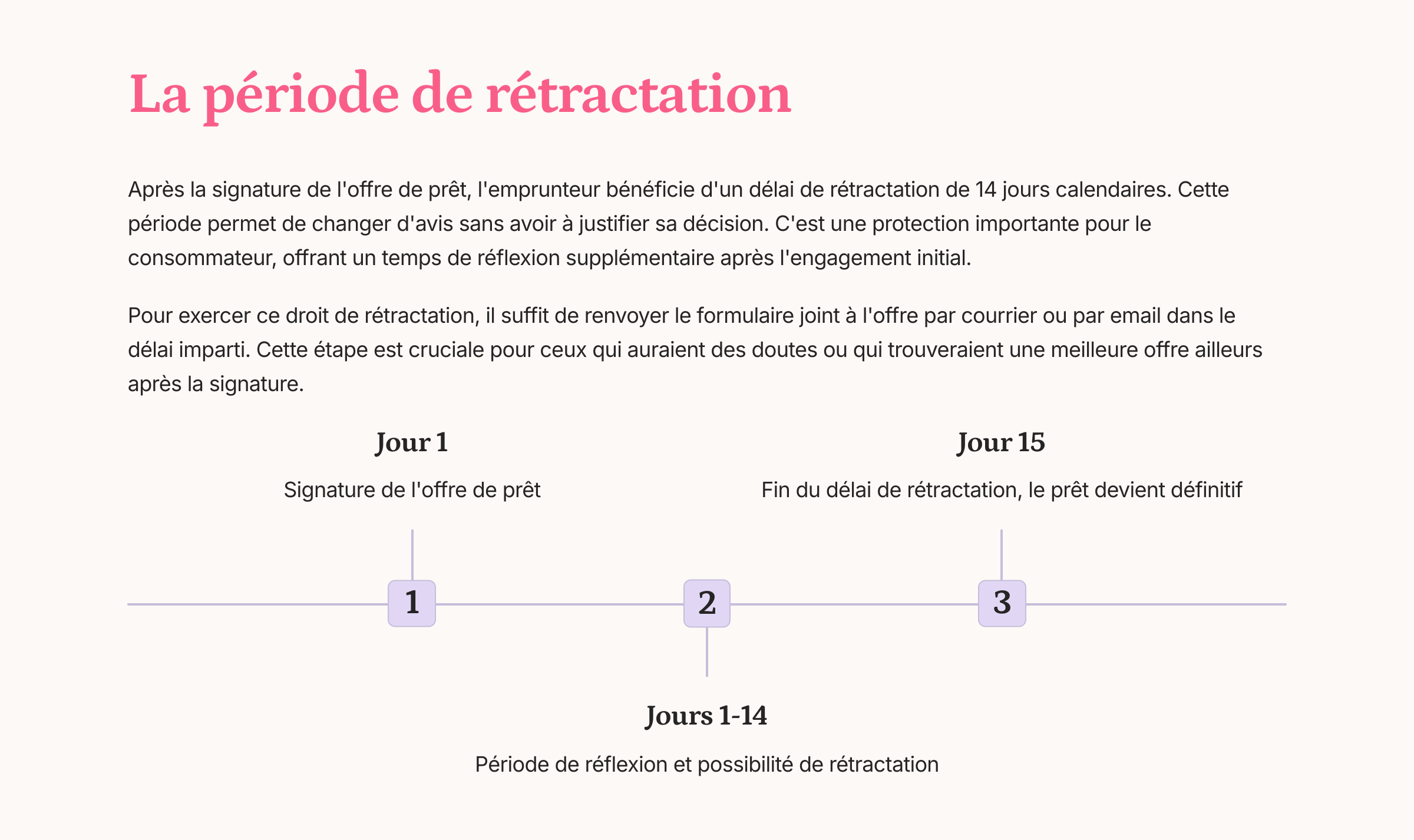

4. La période de rétractation

Une fois l'offre de prêt signée, vous disposez d'un délai de 14 jours calendaires pour changer d'avis. Ce droit de rétractation est une protection importante pour le consommateur, car il permet de revenir sur sa décision sans avoir à justifier son choix. Si vous décidez de vous rétracter, il vous suffit de renvoyer le formulaire joint à l'offre par courrier ou par email.

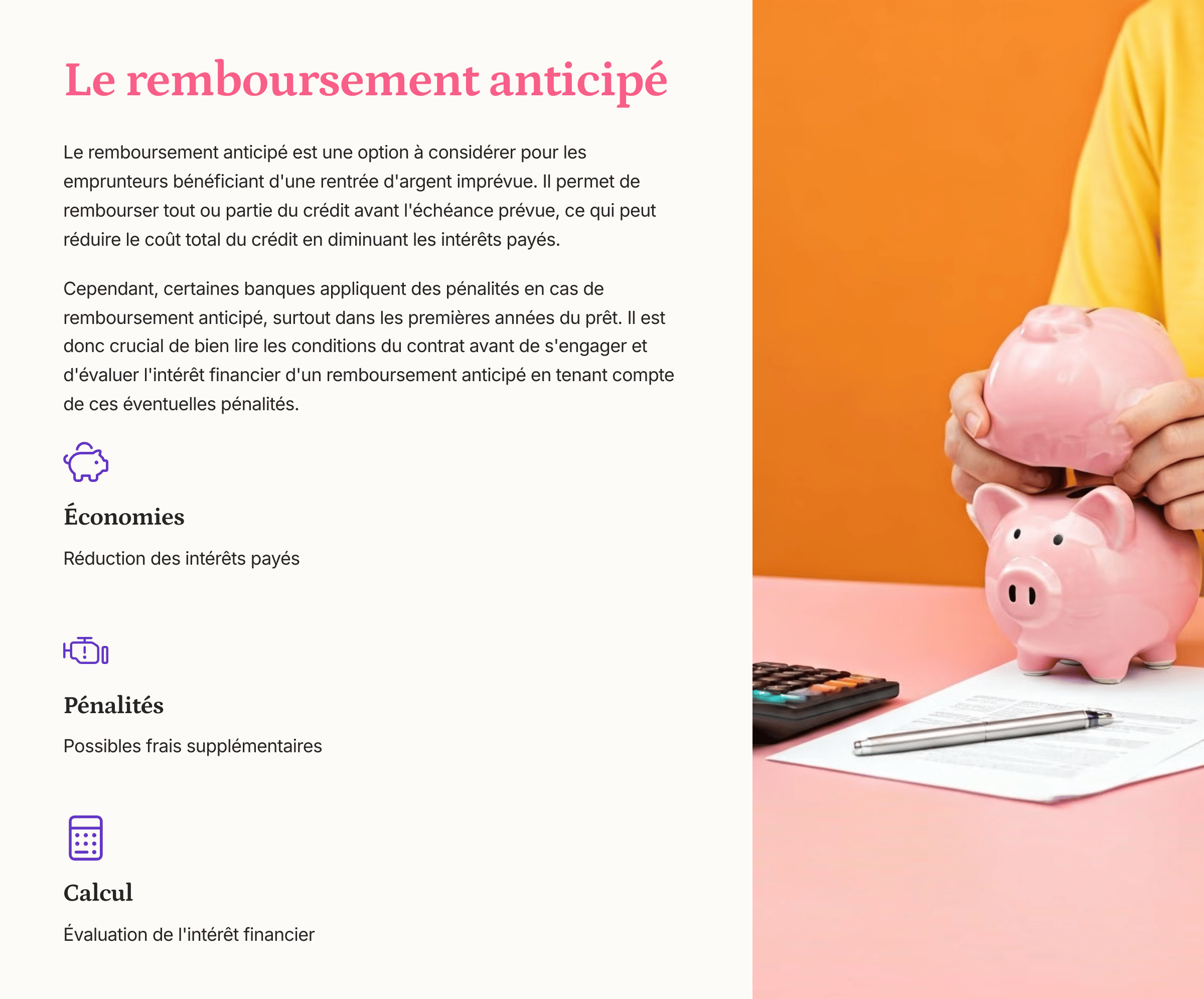

5. Le remboursement anticipé

Le remboursement anticipé est une autre option à considérer. Si vous bénéficiez d'une rentrée d'argent imprévue (par exemple, une prime, une succession ou la vente d'un bien), vous pouvez choisir de rembourser tout ou partie de votre crédit par anticipation. Cela peut vous permettre de réduire le coût total du crédit, car vous paierez moins d'intérêts.

Cependant, certaines banques peuvent appliquer des pénalités en cas de remboursement anticipé, surtout si celui-ci intervient dans les premières années du prêt. Il est donc important de bien lire les conditions de votre contrat avant de vous engager.

Les pièges à éviter

Le crédit à la consommation peut être un excellent outil pour financer vos projets, mais il comporte également des risques qu'il convient de connaître afin de les éviter.

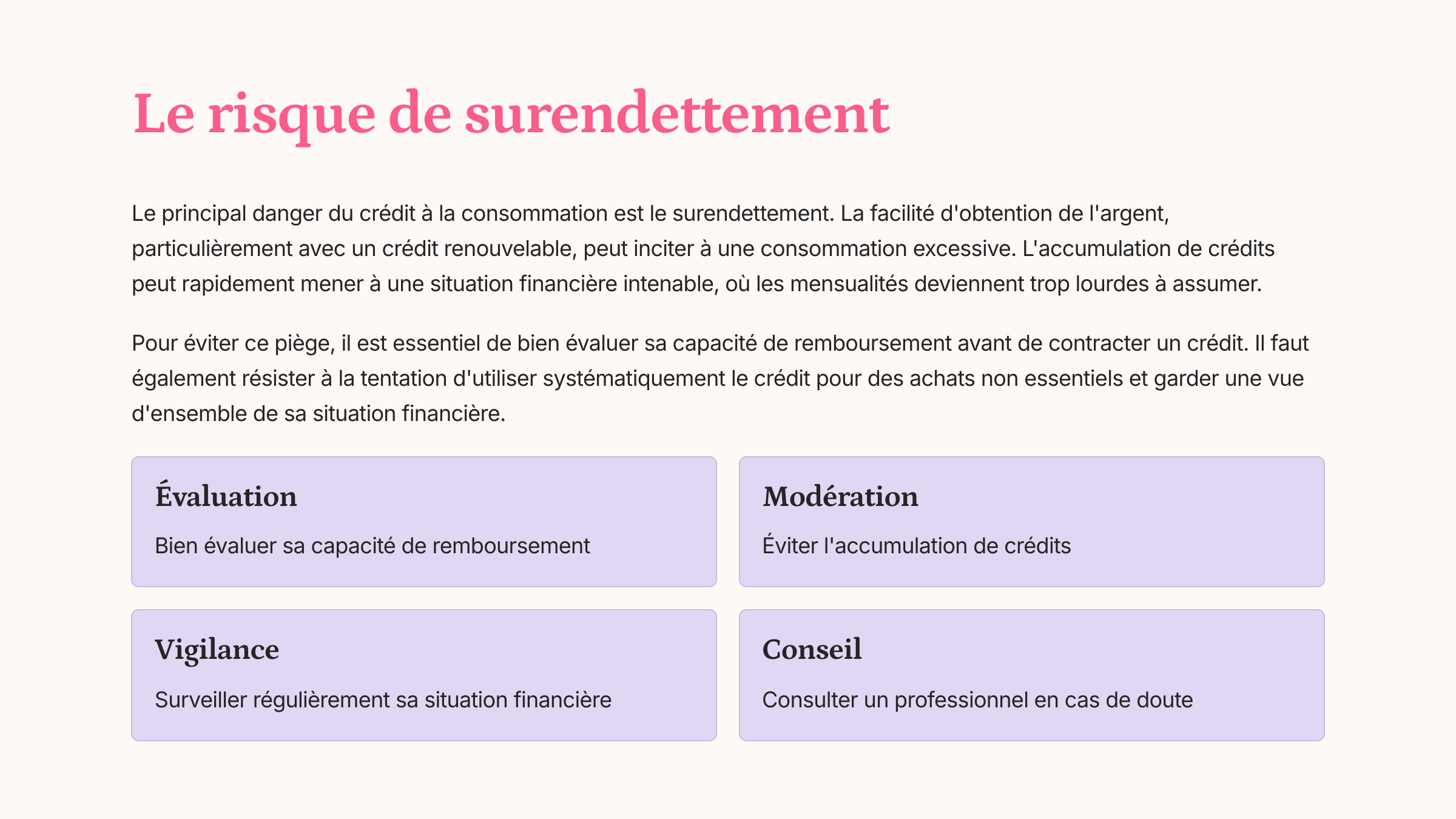

1. Le surendettement

Le principal risque du crédit à la consommation est le surendettement. Il est facile de se laisser emporter par la facilité avec laquelle on peut obtenir de l'argent rapidement, surtout avec un crédit renouvelable. Toutefois, accumuler les crédits peut rapidement mener à une situation financière intenable, où les mensualités deviennent trop lourdes à assumer.

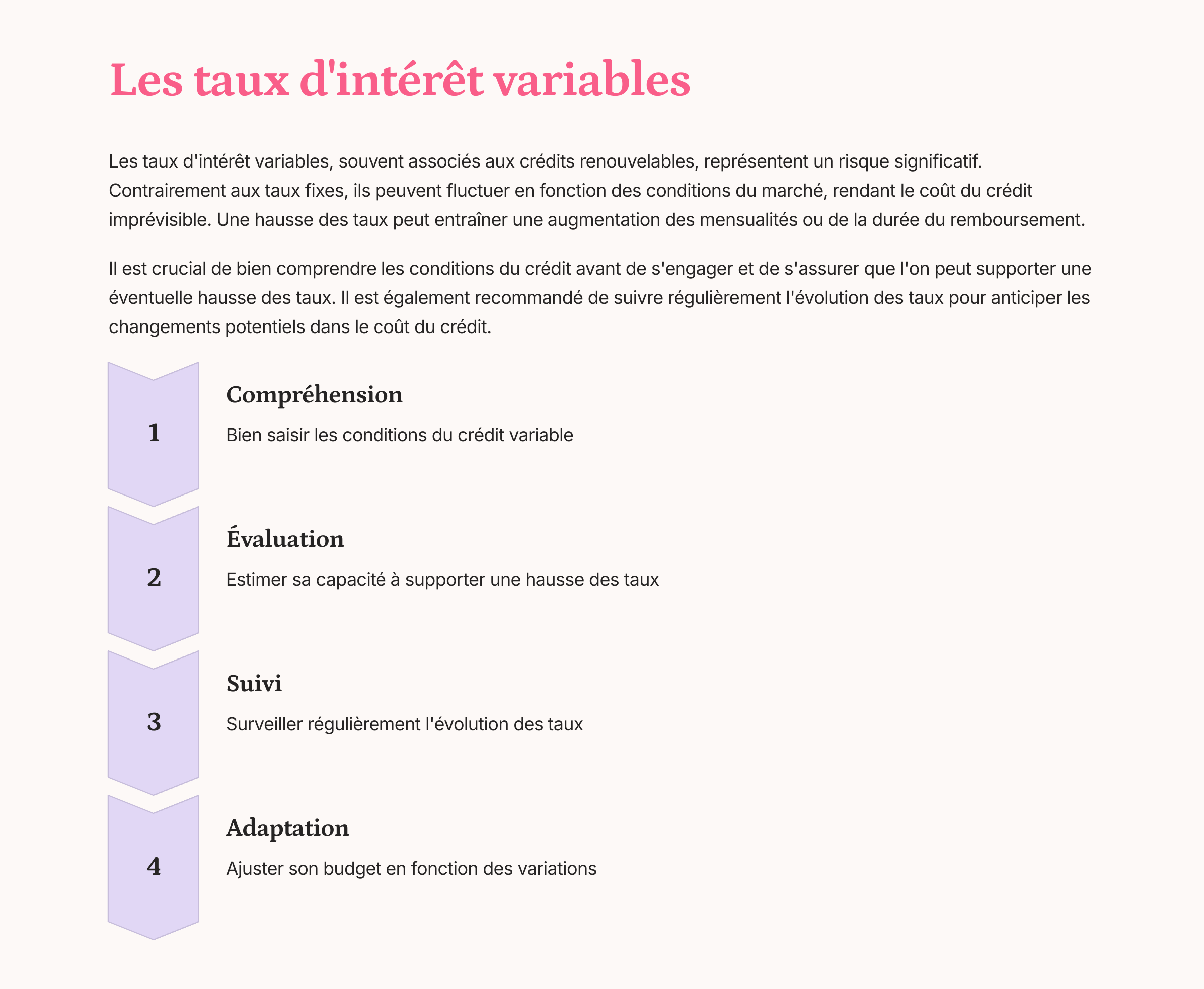

2. Les taux d'intérêt variables

Comme mentionné plus haut, le crédit renouvelable est souvent à taux variable. Cela signifie que le coût de votre crédit peut augmenter de manière imprévisible, rendant le remboursement plus difficile. Il est donc important de bien comprendre les conditions du crédit avant de s'engager et de s'assurer que l'on peut supporter une éventuelle hausse des taux.

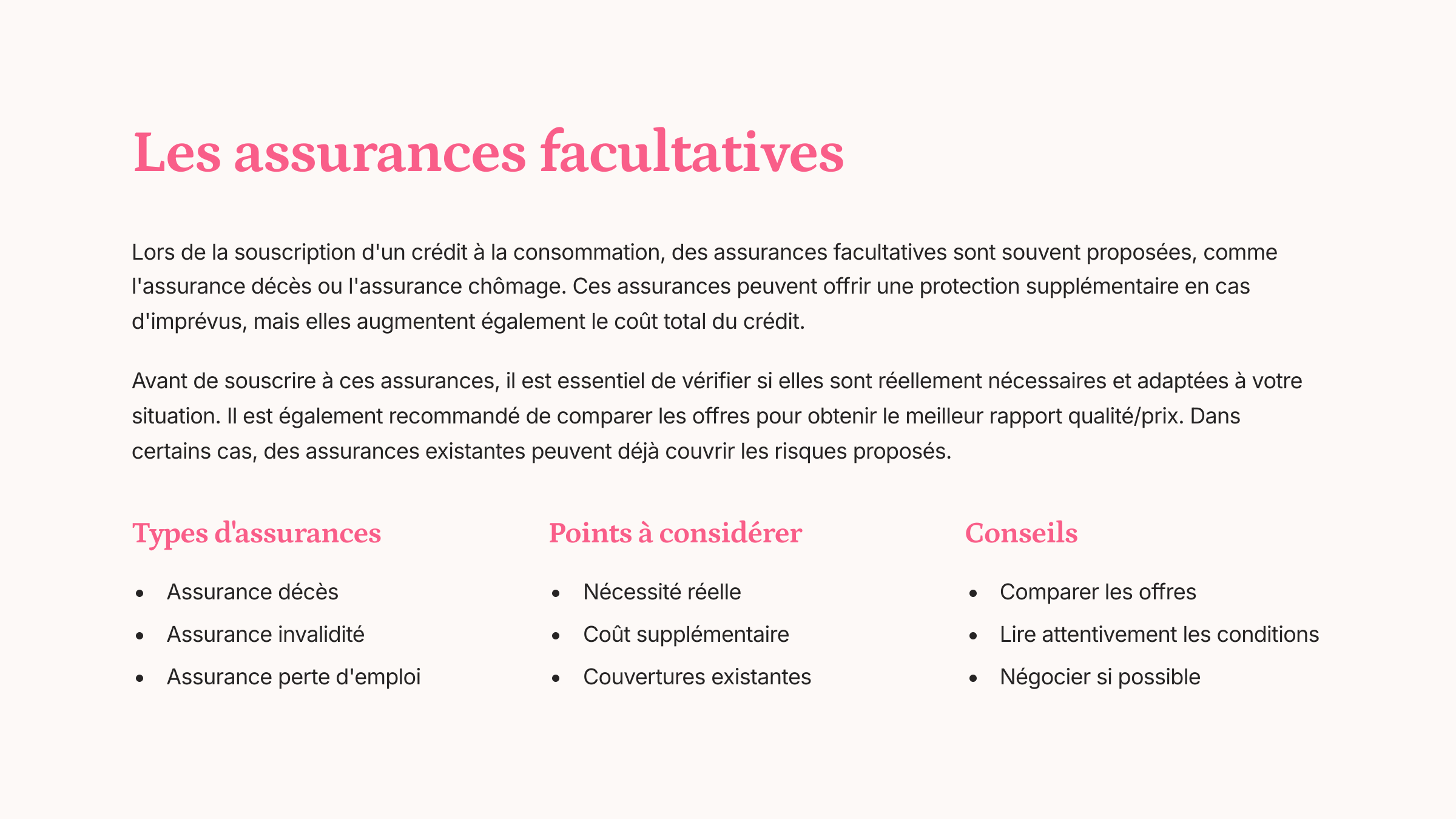

3. Les assurances facultatives

Lors de la souscription à un crédit à la consommation, on vous proposera souvent des assurances facultatives (par exemple, une assurance décès ou une assurance chômage). Si ces assurances peuvent être utiles dans certaines situations, elles augmentent également le coût total du crédit. Avant de souscrire, il est essentiel de vérifier si vous en avez réellement besoin et de comparer les offres pour obtenir le meilleur rapport qualité/prix.

Conclusion

Le crédit à la consommation peut être une solution financière efficace pour réaliser vos projets personnels, à condition de bien comprendre son fonctionnement et de l'utiliser avec discernement. En choisissant le type de crédit adapté à vos besoins, en étant attentif aux conditions du prêt et en évitant les pièges du surendettement, vous pouvez profiter de cette opportunité sans compromettre votre stabilité financière.

Alors, prêt à sauter le pas pour financer votre prochain projet ?