7 alternatives à Monabanq Jeune

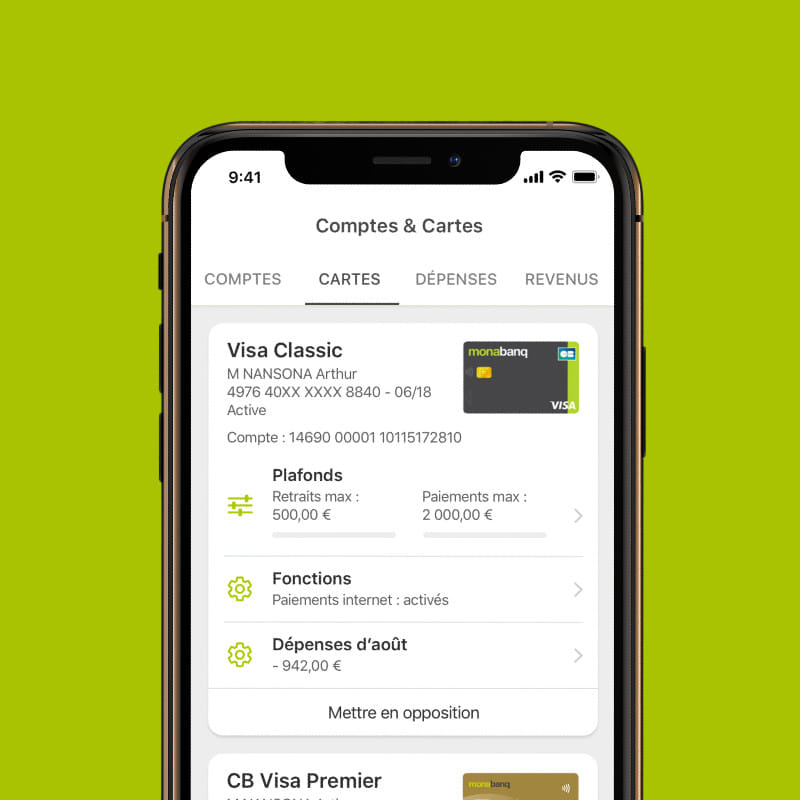

Monabanq propose une offre gratuite pour les 16-18 ans comprenant un compte bancaire pour ado et une carte de retrait. Les ados peuvent ainsi ouvrir un compte bancaire et retirer des espèces dans un des 2000 DAB du groupe CIC. L’ado pourra également choisir une carte bancaire Visa Classic moyennant une souscription de 1,5€ /mois.Lire l'avis Monabanq Jeune.

Analyste Business & Voyage

Les meilleures alternatives à Monabanq Jeune

1. Pixpay

À partir de 3.99 € /mois

4.8 sur 5 étoiles

Carte pour ados avec app miroir pour les parents, axée sur l'éducation financière.

- Établissement sérieux

- Contrôle parental efficace et non intrusif

- Application et carte en adéquation avec les attentes des ados

Pourquoi Pixpay est n°1 de ce classement

2. Nickel Jeune

À partir de 25 € /mois

4.9 sur 5 étoiles

Offre dédiée aux 12-17 ans pour gérer leur argent de poche en toute sécurité.

- Dépôt et retrait d'espèces auprès de 8000 buralistes

- Compte ouvert à tous sans conditions

- Bascule facile vers un compte adulte à 18 ans

Pourquoi Nickel Jeune est n°2 de ce classement

3. Money Walkie

À partir de 0 € /mois

4.5 sur 5 étoiles

Objet de paiement physique très ludique pour l'enfant associé à un contrôle parental total.

- Design ludique (panda, nuage...) qui plaît beaucoup aux enfants

- Application parentale très intuitive, rassurante et réactive

- Zéro risque de découvert bancaire

Pourquoi Money Walkie est n°3 de ce classement

4. BoursoBank Freedom

Prix sur demande

4 sur 5 étoiles

Compte gratuit pour les 12-17 ans avec application dédiée pour apprendre à gérer son budget.

- Gratuit

- Versement ponctuel ou récurrent de l'argent de poche

- Assurances Axa

Pourquoi BoursoBank Freedom est n°4 de ce classement

5. Banxup

Prix sur demande

4.7 sur 5 étoiles

Solution simple pour l'argent de poche des ados, pilotée par les parents clients de la Société Générale.

- Compte et carte gratuits

- Piloté depuis le compte Société Générale des parents

- Application bien conçue pour l'enfant

Pourquoi Banxup est n°5 de ce classement

6. Revolut Junior

À partir de 0 € /mois

4.7 sur 5 étoiles

Compte pour enfants intégré à l'app des parents pour une gestion familiale facile.

- 100% gratuit

- Idéal pour les moins de 12 ans

- Carte connectée directement au compte du parent

Pourquoi Revolut Junior est n°6 de ce classement

7. BlackCatCard Kids

Prix sur demande

0.5 sur 5 étoiles

Compte pour mineurs intégré à l'offre BlackCatCard pour une gestion familiale simplifiée.

- Intérêts de 5% annuels sur les dépôts

- Fonctionnalités similaires aux adultes

Pourquoi BlackCatCard Kids est n°7 de ce classement

Transparence sur le classement

Spendways est rémunéré par certaines marques partenaires lorsque vous souscrivez à leur service depuis ce site. En l'absence de filtre sélectionné, les produits affiliés peuvent bénéficier d'un affichage prioritaire. Cette rémunération n'affecte en aucun cas la neutralité des contenus, des notes ou des critères de comparaison. Les produits affiliés sont identifiables par la présence d'un bouton de souscription. En savoir plus

Alternatives à Monabanq Jeune

L'offre Monabanq pour les 16-18 ans comprend un compte et une carte de retrait gratuite, avec accès aux distributeurs du groupe CIC et option de carte Visa pour quelques euros par mois. Ses concurrentes sont Pixpay, Nickel, BoursoBank Freedom et Revolut <18.

Comparatif face aux principaux concurrents :

Monabanq Jeune se rapproche d'un compte bancaire classique pour adolescent, avec l'avantage d'un réseau de distributeurs physiques (CIC) pour les retraits. L'application dédiée Pixpay offre plus de fonctions pédagogiques et de contrôle parental, mais sans réseau bancaire physique. Freedom est gratuite pour les clients BoursoBank, et Nickel donne accès aux espèces via les buralistes.

Avantages de Monabanq Jeune face à la concurrence : compte et carte de retrait gratuits pour les 16-18 ans, accès aux DAB du groupe CIC, adossement à une banque, possibilité d'évoluer vers un compte adulte.

Inconvénients de Monabanq Jeune face à la concurrence : carte de paiement Visa payante en supplément, fonctions de contrôle parental et de pédagogie moins poussées que Pixpay, tranche d'âge limitée aux 16-18 ans.

En résumé : Monabanq Jeune convient pour un premier compte proche d'une banque classique avec accès aux espèces. Pour la pédagogie et le contrôle parental dès le plus jeune âge, Pixpay.

À propos de l'auteur

Monabanq Jeune

Fabien Paupier

Analyste Business & Voyage

Fabien est le fondateur de spendways.com. Il créé et fait croitre des entreprises innovantes tout en partageant son expertise en tant que consultant et coach. Fabien est passionné d'entreprenariat, de finance et d'écologie. Il a créé spendways.com dans le but de faire connaitre des solutions moins chères et plus éco-responsables au plus grand nombre.