À partir de quel âge peut-on avoir une carte bancaire ?

Vous souhaitez responsabiliser votre ado ? Découvrez l'âge légal et les conditions pour ouvrir un compte et obtenir une carte bancaire pour mineur.

Fortuneo

Jusqu'à 250€ Offerts

Banque en ligne avec cartes haut de gamme gratuites et excellents produits d'épargne.

Profiter de l'offre !

Les adolescents grandissent vite et se responsabilisent de plus en plus tôt grâce notamment aux cartes bancaires pour mineurs.

La loi française pose un cadre légal concernant la détention d’une carte bancaire par un mineur. Cependant, c'est avant tout les parents qui doivent évaluer la maturité de l'enfant et l'utilité d'un moyen de paiement avant la majorité.

Dans ces conditions, comment savoir à partir de quel âge un enfant est autorisé à avoir une carte bancaire ?

En résumé

[tldr list="Un enfant mineur peut posséder sa propre carte bancaire dès l’âge de 7 ans.;La décision est soumise à la libre appréciation des parents.;En moyenne, un ado va acquérir sa première carte de paiement aux alentours de ses 13 ans.;La vaste majorité des offres bancaires pour les enfants sont prévues pour 10 ans et plus."]

Carte bancaire pour mineurs : que prévoit la réglementation ?

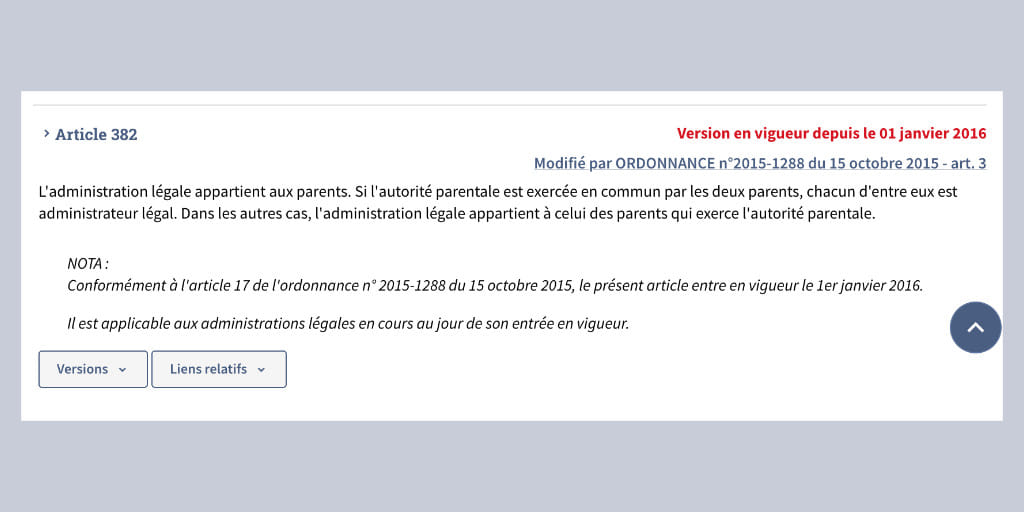

Le droit français protège les mineurs compte tenu de leur jeune âge et de leur manque de discernement face à certains événements de la vie. Parmi ces événements, on retrouve notamment la conclusion d’actes juridiques, comme les contrats de vente dont fait partie le contrat entre une banque et son client. Vers 13 ans, l’enfant mineur est supposé avoir acquis un certain discernement. Toutefois, il ne possède pas encore une responsabilité totale sur ses actes et leurs conséquences. Cela justifie que le consentement des parents soit obligatoire pour détenir une carte bancaire. Les mineurs émancipés de plus de 16 ans peuvent toutefois détenir une carte bancaire sans solliciter l’accord d’un parent. Les règles prévues aux articles 382 et suivants du Code civil prévoient que les mineurs sont administrés légalement par leurs parents. Ces derniers doivent répondre, parfois financièrement, des conséquences des actes commis par leurs enfants. Article 382 du Code Civil. Source : www.legifrance.gouv.fr Concrètement, les parents sont donc chargés d'encadrer leurs enfants car ils en sont pleinement responsables. Voilà pourquoi leur autorisation est nécessaire pour que vous puissiez souscrire une carte bancaire. D’autant plus que pour être utilisée et procéder à des paiements, une carte bancaire doit être liée à un compte bancaire régi par une convention de compte.Quelle différence entre une carte bancaire pour adulte et pour mineur ?

Contrairement à une carte Visa ou Mastercard pour adulte, une carte bancaire pour mineur comme Pixpay ou Kard offre des fonctions plus limitées pour le titulaire (l'enfant), car elles sont généralement déléguées aux parents (sécurité, alimentation du compte, plafonds, etc.). En effet, le mineur se trouve dans une période de transition où il apprend à devenir plus autonome, responsable et conscient de ses actions. Il ne peut donc pas avoir un contrôle égal à celui d’un adulte sur ses finances. C’est d’autant plus le cas que dépenser de l’argent de manière irraisonnée peut conduire à des situations de surendettement. Par rapport à un adulte, un enfant serait plus susceptible de ne pas réaliser la portée de ses achats et de dépenser de l’argent qu’il ne possède pas, en ligne ou en magasin. Ainsi, il apparaissait essentiel que les cartes bancaires pour mineurs soient adaptées à leur maturité et à leurs besoins de consommation. C'est chose faite grâce à un contrôle parental graduel qui peut être adapté à chaque enfant. Cette solution permet de les protéger efficacement, au même titre que leurs parents, qui pourraient être légalement tenus responsables de leurs actes. Les mineurs ont accès à différents types de carte bancaires : carte de retrait, carte prépayée, carte de débit à autorisation systématique. Cependant, c'est bien la carte de débit à autorisation systématique de solde qui est la plus largement répandue. Celle-ci est combinée avec une application pour l'enfant et une autre pour les parents. Concrètement, les mineurs peuvent procéder à des paiements dans les limites fixées par les parents : plafond de paiement, plafond de retrait, marchands autorisés, paiements en ligne activés ou non, etc. Ils ne peuvent pas, comme le ferait un adulte, procéder à un paiement par carte bancaire chez un marchand d’alcool ou dans un bureau de tabac. Les parents peuvent surveiller leurs agissements à tout instant par le biais d’applications de contrôle proposées par les banques. De nombreuses offres sont destinées aux mineurs et associées à tout un panel de services supplémentaires (assistance à l'étranger, assurance téléphone, messagerie, cashback, etc.). Utilisez le comparateur de cartes bancaires pour trouver la future carte de votre ado ![woodmart_button color="alt" size="extra-large" shape="round" woodmart_css_id="6355800dd67be" full_width="no" button_inline="no" button_smooth_scroll="no" wd_button_collapsible_content="no" responsive_spacing="eyJwYXJhbV90eXBlIjoid29vZG1hcnRfcmVzcG9uc2l2ZV9zcGFjaW5nIiwic2VsZWN0b3JfaWQiOiI2MzU1ODAwZGQ2N2JlIiwic2hvcnRjb2RlIjoid29vZG1hcnRfYnV0dG9uIiwiZGF0YSI6eyJ0YWJsZXQiOnt9LCJtb2JpbGUiOnt9fX0=" title="Voir les cartes pour ados →" link="url:https%3A%2F%2Fwww.spendways.com%2Ffr%2Fliste%2Fcarte-bancaire%2Fado-mineur" css=".vc_custom_1666547732539{margin-bottom: 32px !important;}"]Comment obtenir une carte bancaire en fonction de son âge ?

Enfant ou adolescent, il existe des offres adaptées à tous les âges de 7 à 17 ans. Profitez d’astuces et de conseils selon l'âge du jeune qui vous guideront vers la meilleure carte bancaire pour mineur.Quelle carte bancaire à partir de 7 ans ?

Âges visés : 7 ans, 8 ans, 9 ans. Pour répondre à quels besoins ? À première vue, il peut paraître étonnant que des enfants puissent avoir besoin d’utiliser une carte bancaire avant le CM2. Pourtant, dans certains foyers, il arrive que certains enfants aient besoin d’être plus autonomes (familles mono parentales par exemple). Cela peut être à titre permanent ou à titre occasionnel. Pour un enfant de 7 ans à 10 ans, une carte bancaire sera utile pour des besoins primaires. Par exemple, pour acheter de quoi boire, se nourrir, ou encore pour se déplacer. Elle a aussi un rôle éducatif grâce à une application ludique pensée pour les très jeunes. S’il est prévu que votre enfant voyage scolaire avec un accompagnateur, il pourrait avoir besoin d’une carte de retrait pour éventuellement pouvoir procéder à des paiements. Cela pourrait aussi être utile dans le cadre d’une colonie de vacances ou d’une sortie avec les grands-parents. Si vous n’êtes pas présents, vous avez tout intérêt à confier à votre enfant une carte bancaire pour pouvoir lui envoyer de l’argent rapidement et en toute sécurité.💡 Astuce : Faites le tour des besoins réels et de la maturité de votre enfant. Il se pourrait qu'il soit déjà prêt à obtenir sa première carte. N'ayez crainte, les fonctionnalités de surveillance proposées par les banques permettent un contrôle parental sur les dépenses. Une carte bancaire est une sécurité supplémentaire, n’importe quel étranger ne pourra pas accéder à ses ressources.Solution : Revolut est la seule banque qui permet aux enfants de moins de 10 ans de détenir une carte bleue gratuite. Les parents doivent ouvrir un compte Revolut, ajouter un enfant depuis l’application mobile ou sur le site Internet et commander une carte par la suite. Cette opération est simple à réaliser et demande peu de temps. L’accord des parents reste indispensable pour obtenir une carte bancaire.

Comment avoir une carte bancaire pour jeune ado de 10 à 16 ans ?

💡 Astuce : Pensez à regarder du côté des banques en ligne et des néobanques qui proposent des services très intéressants en complément d’une carte bancaire pour jeune ado. Par exemple, la banque Kard offre une assurance “casse accidentelle” de l’écran de votre smartphone. Du côté de la banque Pixpay, vous bénéficiez de réductions dans de nombreuses enseignes, d’un système de cagnotte pour apprendre à gérer son argent et de retraits illimités. Cerise sur le gâteau, Spendways vous propose le code promo PIXWIN pour 5 euros offerts dès votre adhésion !Solution : Dès l’âge de 10 ans, tout enfant peut entreprendre une demande d’ouverture de compte bancaire après avoir sollicité l’accord d’au moins un de ses parents. Les banques qui proposent des offres pour les mineurs sont nombreuses, par exemple l’offre Nickel Jeune qui garantit un système de sécurité basé sur des alertes. Concernant les banques traditionnelles, elles ouvrent des comptes facilement avec la signature des parents. Pixpay est également une offre premium et très populaire. Ce nouveau moyen de paiement sera très pratique pour les adolescents au quotidien et libérera les parents de petits tracas. N'oublions pas non plus que les parents pourront surveiller les dépenses à chaque instant grâce à une application de contrôle parental. Avoir sa propre carte bancaire vous fera également profiter de plus de sécurité et de flexibilité. Transporter de l’argent en liquide peut être dangereux en cas de perte ou de vol des billets. Avec une carte bancaire, le problème des espèces est résolu puisque vous pouvez rapidement faire opposition si vous veniez à égarer votre carte.

Comment acquérir une carte bancaire pour adolescent ?

Âges visés : 16 ans, 17 ans, 18 ans. Pour répondre à quels besoins ? Pour les adolescents, l’entrée au lycée marque un nouveau gain d’autonomie et d’indépendance. Si la majorité des lycéens possèdent une carte bleue, ce n’est pas sans raison. Bien que chaque parent éduque son enfant selon ses propres méthodes, l’adolescence est une période de la vie qui s’accompagne de nouvelles situations. Outre le paiement de la nourriture, des transports, des sorties et des loisirs, les ados sont aussi parfois confrontés à des dépenses imprévues. Ainsi, les parents ne doivent pas hésiter à responsabiliser leurs enfants en leur confiant une carte de crédit. Les transactions gagnent en sécurité et offrent aux parents un moyen de contrôle des dépenses réalisées.💡 Astuce : Après avoir réuni l’accord des parents et de l'adolescent, choisissez une offre qui vous fera bénéficier d’avantages intéressants. Ne délaissez pas forcément du premier coup d'œil les offres de cartes bancaires payantes. Le plus souvent, ces offres permettent de profiter d'innombrables services. Par exemple, si vous avez prévu de voyager à l’international, l’offre Freedom de BoursoBank garantit des paiements gratuits dans le monde entier. Vous profiterez également d’une assurance médicale d’urgence qui pourrait se révéler bien utile lors de situations dangereuses. Et avec le code promo, vous bénéficiez de 150 euros offerts à utiliser librement.Solution : Lorsqu’on est un adolescent de plus de 16 ans, obtenir une carte bancaire reste tout de même soumis à l’accord d’un parent ou à la signature du tuteur légal. Une atténuation à cette règle doit être apportée pour les mineurs émancipés qui peuvent détenir une carte bancaire sans cette autorisation. De nombreuses banques proposent des offres pour les ados ainsi que divers services, comme le compte bancaire pour ado Westart. Un moyen de paiement moderne est un vecteur permettant de gagner en maturité et en autonomie. Responsabiliser l’enfant est essentiel pour le préparer à la vie future. Mieux encore, cela participera de manière efficace et sécurisée à l’épanouissement personnel. Si vous préférez rester sur une carte pour mineur gratuite, vous trouverez tout de même des banques qui vous feront profiter d’un service client haut de gamme, comme Hello bank!. Enfin, privilégiez dans la mesure du possible une banque en ligne ou une néobanque pour adultes qui permettra à l'adolescent de conserver son compte au-delà de sa majorité.