Crédit à impact : les actions RSE récompensées par de meilleurs taux

Valorisez vos engagements écologiques et sociaux ! Découvrez comment le crédit à impact récompense les démarches RSE des entreprises par de meilleurs taux.

Fortuneo

Jusqu'à 250€ Offerts

Banque en ligne avec cartes haut de gamme gratuites et excellents produits d'épargne.

Profiter de l'offre !

Les actions de responsabilité sociale, environnementale et de gouvernance des entreprises (RSE) sont de plus en plus scrutées par les parties prenantes des entreprises (clients, investisseurs, décideurs, etc.). La pression sur les entreprises est telle, qu’elles ne peuvent plus envisager une croissance stable à long terme sans la prise en compte des critères extra-financiers

Dans ce contexte de transformation des entreprises combinée à une augmentation des taux, l'accès au crédit devient aussi difficile que nécessaire. Le recours au prêt bancaire à impact positif, ou crédit à impact, se positionne comme un outil puissant et peu contraignant pour financer les projets des entreprises tout en s'investissant dans la transformation verte.

Pour autant, votre entreprise peut-elle profiter de ce levier financier et le crédit à impact conservera-t-il toujours ses attraits dans les années à venir ? C’est ce que nous vous expliquons ici.

Qu’est-ce que le crédit à impact ?

Le crédit à impact, également appelé prêt à impact ou Sustainability Linked Loans (SLL) en anglais, est un type de prêt accordé par une institution financière, telle qu'une banque, un pool bancaire ou une organisation spécialisée dans le financement à impact social ou environnemental. Il est en tout point similaire à un crédit classique, à la différence qu'il intègre des critères extra financiers sociaux et environnementaux. Il s’agit d’un dispositif créé en 2017 dont l'objectif principal est de financer les entreprises tout en valorisant leurs efforts sociaux et environnementaux, en plus de réaliser un retour financier pour le prêteur. Voici quelques caractéristiques clés d'un crédit à impact :- Mesure de l'impact : les prêteurs de crédits à impact s'engagent souvent à mesurer l'impact réel des projets financés, en utilisant des indicateurs spécifiques (KPI) pour évaluer les résultats sociaux ou environnementaux. Ces mesures permettent de s'assurer que l'argent prêté est utilisé de manière efficace pour atteindre les objectifs fixés.

- Impact financier et social : les crédits à impact visent à réaliser à la fois un impact social ou environnemental positif et un rendement financier pour les investisseurs ou les prêteurs. Cela signifie que les projets financés doivent être viables sur le plan financier tout en produisant des avantages sociaux ou environnementaux.

- Risque ajusté à l'impact : les prêteurs de crédits à impact prennent en compte à la fois le risque financier et le risque lié à l'impact lors de l'évaluation des demandes de prêt. Cela peut entraîner des taux d'intérêt ou des modalités de remboursement différents de ceux des prêts traditionnels.

- Transparence et responsabilité : Les organisations qui accordent des crédits à impact sont souvent tenues de rendre compte de manière transparente de l'impact de leurs prêts, tant sur le plan financier que sur le plan social ou environnemental. Cela permet aux parties prenantes de suivre les progrès réalisés.

Caractéristiques

Le crédit à impact est issu de la famille des crédits syndiqués, principalement destinés aux grandes entreprises. Cependant, son spectre de clients bien plus large que les autres crédits RSE, en partie grâce à la flexibilité de ses critères de sélection :- Le taux est variable : il est revu à la hausse ou à la baisse chaque année, en fonction de l’atteinte ou non des objectifs. Les objectifs sont fixés avec l’établissement ou les établissements bancaires (cf pool bancaire) au cas par cas. Généralement, seules les fortes dérives sont pénalisées.

- Critères ESG obligatoires : 3 critères minimum (environnementaux, sociaux et de gouvernance) sont définis librement pour encadrer le prêt bancaire à impact. Au moins l’un d’entre eux doit être un critère environnemental.

- Montant minimum : le montant du prêt bancaire s’élève à 1 million d’euros minimum. Il n’y a pas de montant maximum.

- Certification annuelle : les critères ESG internes doivent être revus et validés par un organisme indépendant :

- soit via une déclaration de performance extra-financière (DPEF), pour les entreprises qui la publient,

- soit par une certification délivrée par un organisme tiers indépendant (OTI).

- Modalités : les modalités de crédit sont fixées librement entre l’emprunteur et l’établissement de crédit ou le pool bancaire

Que peut-on financer avec le crédit à impact ?

Le crédit à impact vise à financer tous les besoins généraux d’une entreprise ainsi que les investissements "verts" ou non. Les investissements n'ont pas besoin de s’inscrire dans une trajectoire spécifique en matière environnementale, sociale et de gouvernance éthique. Le prêt à impact n’est donc pas obligatoirement fléché vers un investissement vert. Il n’est pas non plus obligatoire de financer un nouveau projet d’investissement durable, car les financements peuvent être utilisés pour accélérer une transition dans le fonctionnement même de l’entreprise. Toutes les actions RSE peuvent donc être l’objet d’un crédit à impact. Voici quelques exemples communs :- Environnement :

- La réduction des émissions de gaz à effet de serre ;

- La réduction des déchets alimentaires ;

- La gestion durable des déplacements professionnels ;

- La transition vers des achats responsables ;

- La réduction de la consommation d’eau et des déperditions d’énergie ;

- Social

- La réduction du taux d'accidents de travail ;

- L’amélioration de la diversité au travail ;

- L’augmentation de la part de matériaux, produits et services locaux dans les achats ;

- Augmentation de la part de CDI dans l’entreprise ;

- Croissance du nombre d’employés ;

- La place des personnes en situation de handicap dans l’entreprise ;

- Financement des logements sociaux ;

- Gouvernance

- La diversification au sein du comité de direction ;

- La modération dans la distribution des dividendes ;

Avantages du prêt bancaire à impact

- de bénéficier d'un taux d'emprunt bonifié ;

- d’aligner l’activité de son entreprise sur ses objectifs de développement durable ;

- de contribuer à améliorer l’image de l’entreprise par la mise en place d’actions concrètes pour le bien commun ;

- de lancer de nouveaux projets dans en lien avec le développement durable ;

- d'accélérer des levées de fonds grâce à un effet de levier.

À qui est destiné le crédit à impact ?

Le crédit à impact a connu une croissance très forte depuis son lancement en 2017. Entre 2019 et 2021, le volume d’emprunt au niveau mondial est passé de 122 milliards de dollars en 2019 à 603 milliards.Profil des emprunteurs

Parmi les emprunteurs, on pense généralement que seules les grandes entreprises profitent du crédit à impact. Toutefois, il s’agit d’une idée reçue, car les critères d’éligibilité sont très inclusifs :- Entreprises de toutes tailles qui ont des ambitions RSE pour un projet spécifique ou non ;

- Entreprises qui engagent des investissements ou des efforts de fonctionnement bénéfiques en matière sociale, environnementale et de gouvernance ;

- Établissements disposant d’une Déclaration de Performance Extra Financière (DPEF) ou de leurs propres indicateurs de suivi RSE (KPI) mesurables et conformes aux exigences des organismes de certification indépendants.

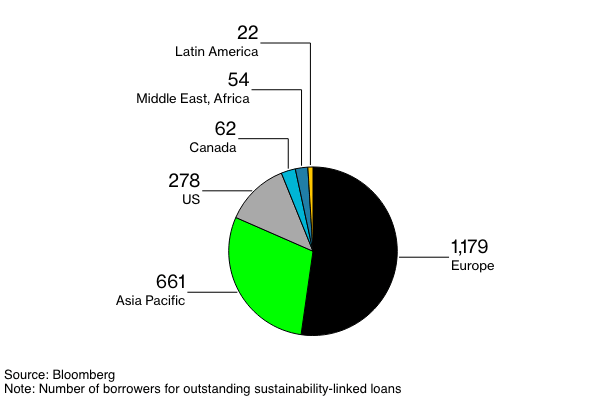

Production de crédits à impact dans le monde

À l’échelle mondiale, on observe que la production de crédits à impacts est principalement concentrée en Europe comme le montre le graphique ci-dessous issu d’une étude Bloomberg : Répartition des clients de crédits à impact dans le monde Finalement, le profil des clients des crédits à impact sont surtout des grands groupes, mais aussi, et de plus en plus, des ETI et PME européennes qui ont, ou qui mettent en place des critères ESG.Quelques exemples

L'opérateur de centres de données AirTrunk s'est engagé à réduire sa consommation de carbone, d'électricité et d'eau et à améliorer la diversité des genres et la parité salariale pour un prêt de 4,6 milliards de dollars australiens (3 milliards de dollars US) en 2023. La société immobilière Société Foncière Lyonnaise SA et le producteur d'électricité Voltalia SA ont quant à eux intégré des critères ESG par des agences indépendantes en plus d'autres objectifs dans leur propre financement.Quels établissements proposent le crédit à impact ?

Tous les établissements bancaires sont en mesure de proposer un crédit à impact aux entreprises qui en font la demande. On peut dissocier les acteurs bancaires de la manière suivante :- Les banques d’entreprises traditionnelles comme le CIC ou BNP Paribas ;

- Des banques éthiques comme La Banque Postale (800 millions d’euros de financements sont adossés à ce jour à des critères ESG) et le Crédit Agricole ;

- Les pools de banques avec une banque meneuse en qualité de coordinateur RSE ;

- Les fonds d’investissement éthiques

En quoi les risques extra-financiers sont-ils importants ?

Les critères ESG prennent une importance exponentielle dans les PME, ETI et les grands groupes. Cela vient du fait qu'au-delà de la vente d’un produit ou d’un service, les impacts d’une entreprise sur son environnement sont de plus en plus tangibles et visibles. Or, les impacts négatifs se transforment immédiatement en risques financiers : dégradation de la réputation, épuisement des ressources entraînant une déstabilisation de l’environnement, accès au crédit difficile, etc.). De manière générale, les attentes des clients, des actionnaires, des investisseurs et des fournisseurs vis-à-vis des engagements RSE sont croissantes. En négligeant les critères ESG, les entreprises se détourneraient des acteurs qui portent leur avenir. En résumé, la présence et l’importance des critères extra-financiers dans l’octroi de crédit ne fera que prendre de l’importance dans les années à venir. La question porte plus sur la manière de piloter ces critères que de leur existence.Le futur incertain des crédits à impact

Le crédit à impact a connu des années fastes jusqu’à 2021 et la sortie de la période du Covid. Depuis 2022, les investisseurs questionnent l’utilité des investissements menés avec les financements à impact. De janvier à septembre 2023, le volume de crédit a chuté de 70% selon Bloomberg ((“How a Downturn in ESG-Linked Loans Prompted a Rethink”, Bloomberg, 1er septembre 2023, https://www.bloomberg.com/news/articles/2023-09-01/how-to-explain-the-drought-in-esg-linked-loans)) pour atteindre un plancher de 108 milliards de dollars. Il s’agit de la plus importante baisse parmi les financements ESG. Le crédit à impact restait pourtant le deuxième type de dette ESG en matière de volume global, après les obligations vertes, avec un encours d'environ 1 200 milliards de dollars à la mi-2023. La plupart étant détenues par des entreprises européennes de bonne qualité. Les facilités d’accès au crédit par les entreprises européennes bénéficiant d'une bonne cote de crédit sont le principal moteur des prêts liés au développement durable, de sorte que la demande dépend fortement de leur volonté de refinancer leur dette existante ou de contracter de nouveaux emprunts. Ces emprunteurs convertissent ou refinancent généralement leurs lignes de crédit renouvelable en opérations liées à l'ESG. Cependant, l'explosion des émissions pendant la pandémie signifie que la plupart de ces entreprises n'auront pas besoin de refinancer leurs prêts avant 2024 ou 2025, ce qui a fait chuter la demande. Moins de 50 milliards d'euros de facilités de crédit arrivaient à échéance au cours des quatre derniers mois de 2023 en Europe, dont certaines pourraient être prolongées, tandis que les ventes de prêts aux entreprises aux États-Unis et en Asie ont également connu un ralentissement en 2023. Toutefois, quelque soit la forme de crédit déployée dans les années à venir, les critères extra-financiers liés à l’environnement, le social et à la gouvernance prendront une place toujours plus importante et contraignante.Conclusion

Lancé en 2017, le crédit à impact est un produit bancaire attractif et nécessaire qui reste toutefois en phase de maturation. Malgré des avantages certains et une croissance fulgurante jusqu’en 2021, la demande tend à se rétracter aujourd’hui. En outre, cette tendance explicable par une mécanique de refinancement devrait prendre fin prochainement. En effet, un retour de la production de prêt bancaire à impact devrait être constaté en 2024 et 2025, a minima en Europe. Si la demande future sur le crédit à impact reste floue, il est certain que les critères extra-financiers auront un caractère systématique et contraignant dans l’octroi de crédit. Sur le plan des alternatives dans la famille des crédits RSE, les transactions dormantes semblent montrer des signes d’émergence. Contrairement au crédit à impact, les objectifs définis ne sont dévoilés que tard dans l’avancement des projets ce qui en fait un produit attractif pour les sociétés privées.Sources et références

- “How a Downturn in ESG-Linked Loans Prompted a Rethink”, Bloomberg, 1er septembre 2023 : https://www.bloomberg.com/news/articles/2023-09-01/how-to-explain-the-drought-in-esg-linked-loans